Riprendendo alcune informazioni pubblicate nel nostro ultimo approfondimento, riepiloghiamo le principali novità introdotte dalla Legge di Stabilità nell’ambito della previdenza complementare.

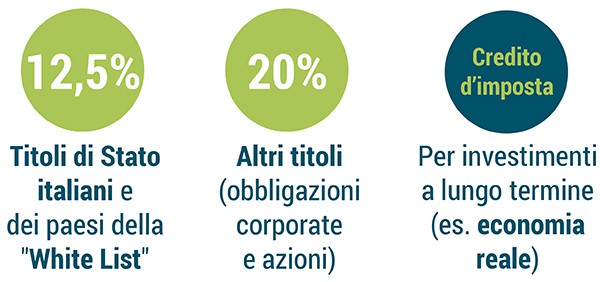

1. Tassazione rendimenti: aumento al 20% (con eccezioni)

I rendimenti finanziari ottenuti dai fondi pensione italiani sono sottoposti ad una tassazione pari al 20% (prima fissata all’11,50%), con alcune eccezioni:

- i rendimenti derivanti dagli investimenti in titoli di stato emessi dai paesi inseriti nella “white list” sono tassati al 12,5% (così come accade al l’investitore privato);

- ai Fondi pensione che investiranno in strumenti a medio lungo termine (ad esempio incentrati sull’economia reale), sarà riconosciuto un credito d’imposta che potrà tendenzialmente annullare l’aumento di tassazione introdotto dalla legge di stabilità.

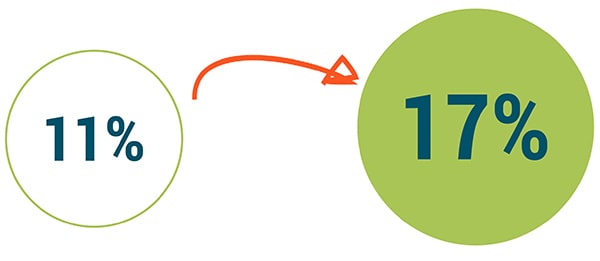

2. Aumenta dall’11% al 17% la tassazione sulla rivalutazione del Tfr

Il Tfr “in azienda” è rivalutato annualmente secondo un criterio fissato per legge: 1,5% + il 75% dell’aumento del costo della vita accertato dall’ISTAT. Fino al 2014, tale rivalutazione era assoggettata ad una tassazione dell’11%; la “finanziaria” 2015 ha aumentato tale prelievo di 6 punti percentuali, elevandolo al 17%.

3. Marzo 2015: tfr in busta paga

Da marzo 2015 il lavoratore avrà la facoltà di richiedere l’erogazione del proprio Tfr direttamente in busta paga. La scelta, se effettuata, sarà irrevocabile sino al 30 giugno 2018.

Mentre scriviamo questo articolo, il Dpcm (decreto della presidenza del Consiglio dei ministri), che contiene il fac simile del modulo che i lavoratori dovranno utilizzare nel caso scelgano di aderire, è stato inviato al Consiglio di Stato. Rimandiamo l’analisi completa ad un prossimo approfondimento che verrà pubblicato non appena saranno resi noti tutti i dettagli operativi.

4. Tfr in busta: tassazione ordinaria

La liquidazione del Tfr in busta paga presenta alcuni “effetti collaterali“, vediamoli.

Nell’immediato, il Tfr in busta sarà sottoposto a tassazione ordinaria; in sostanza farà cumulo con il reddito. Quali gli effetti?

- applicazione delle addizionali regionali e comunali IRPEF;

- minori detrazioni d’imposta da lavoro dipendente e per i familiari a carico;

- aumento del reddito ai fini ISEE con una possibile ripercussione sull’importo degli assegni familiari, del bonus gas e energia, del contributo per il canone di affitto e sul costo (calcolato in base all’ISEE) di servizi socio sanitari, asili nido, prestazioni scolastiche e tasse universitarie.

Oltre alla maggiore tassazione, scegliere il Tfr “in busta” comporta alcune rinunce per il futuro:

- il Tfr è la principale fonte di investimento nel fondo pensione; scegliendo di averlo “tutto subito” si rinuncia al 70% del reddito futuro da pensione integrativa;

- destinare il proprio Tfr al consumo immediato anzichè all’investimento nel fondo pensione, comporta la rinuncia agli interessi maturati su tali somme (capitalizzazione finanziaria).

5. Confermato il “bonus 80 euro”

È stata confermata, per tutto il 2015, l’erogazione del bonus 80 euro (per un totale di 960 euro in un anno) per i lavoratori dipendenti con reddito complessivo fino a 26.000 euro. Il bonus “per intero” verrà erogato ai lavoratori con reddito complessivo fino a 24.000 euro; in questo ambito il fondo pensione può rivelarsi un strumento utile per massimizzare i benefici fiscali previsti dalla normativa. Continua a seguirci per scoprire come.

6. Invariata la tassazione agevolata per i fondi pensione

La Legge di stabilità 2015 non ha modificato l’impianto fiscale della previdenza complementare in fase di versamento e di erogazione (in vigore dal 2007).

Rimangono quindi confermate:

- la deducibilità dei versamenti al fondo pensione fino ad un massimo di 5.164 € all’anno, che permette all’iscritto di ottenere uno “sconto fiscale” pari alla sua aliquota IRPEF più alta;

- la tassazione agevolata al momento della prestazione previdenziale (sia in forma di capitale, che in forma di rendita). Sui contributi versati verrà applicata una tassazione massima del 15% (rispetto ad almeno il 23% applicato al Tfr “in azienda”) che potrà essere ridotta di uno 0,30% per ogni anno di iscrizione successivo al 15° fino al raggiungimento di una tassazione finale minima del 9%.

Potrebbe interessarti anche:

Rendimenti 2014: un anno Straordinario (prima puntata)

Rendimenti 2014: un anno Straordinario (seconda puntata)

Rendimenti 2014: un anno Straordinario (ultima puntata)

I rendimenti di dicembre 2014

Tfr in busta: ne vale la pena?

INPS: dal 2016 aumenta l’età per accedere alla pensione