Dopo mesi di crescita, i mercati globali segnano il passo, soffrendo le tensioni geopolitiche internazionali e l’inedita “guerra dei dazi”. A sbandare sono soprattutto il settore hi-tech USA e la divisa statunitense. Il quadro, ancora in evoluzione, riporta l’attenzione del risparmiatore sul rapporto fra rischio–rendimento e orizzonte temporale.

In questi giorni abbiamo partecipato a diverse iniziative informative organizzate dalle Parti Istitutive del Fondo. Durante questi incontri, ci è stato chiesto di spiegare cosa stia accadendo sui mercati finanziari e come ci si debba comportare alla luce delle cattive notizie che stanno giungendo, soprattutto dagli Stati Uniti, con toni gradualmente crescenti. Qual è dunque l’approccio che un fondo pensione deve adottare per affrontare le tensioni dei mercati finanziari?

Lo spunto per la risposta più convincente ci è giunto proprio da chi, ancor prima di ascoltare le nostre spiegazioni, ci ha ringraziato per il supporto ricevuto, negli anni o nei mesi passati, nella riflessione sulla coerenza del proprio percorso di investimento. Nel rispetto delle indicazioni della Nota informativa del Fondo, abbiamo spesso avuto l’opportunità di far riflettere le generazioni più mature sulla scelta più adatta a proteggere i risparmi e i sacrifici di una vita.

Paolo Stefan, Direttore del Fondo riprende proprio questo aspetto: “le tensioni dei mercati finanziari si affrontano anzitutto… rimanendo vicini all’aderente, idealmente PRIMA che le stesse si manifestino. È proprio questo che ci impegniamo a fare ogni giorno con il nostro personale negli oltre 150 sportelli diffusi in tutta la regione. Di recente, inoltre, non sono solo le persone in prossimità della pensione a venirci a trovare – tipicamente per avere una consulenza riguardo alla fase finale del proprio percorso previdenziale. In questi primi tre mesi dell’anno, particolarmente convulsi dal punto di vista finanziario, è stato registrato un afflusso particolarmente intenso: oltre 3.300 persone hanno scelto di attivare per la prima volta una posizione previdenziale in Solidarietà Veneto. Un numero sorprendente che, fino a qualche anno fa, si registrava in un anno intero!”

Detto ciò, la “serenità” con cui chi si prepara alla pensione si approccia a questa fase, deriva anche dal fatto di poter utilizzare un comparto a garanzia del capitale: una situazione ben diversa, e certamente più tranquillizzante, rispetto al 2022 quando il lungo periodo di tassi bassi non consentiva una copertura assicurativa simile, a causa della remunerazione dei titoli obbligazionari. Una situazione che appesantiva anche gli altri comparti con la stessa vocazione, come il Reddito e il Prudente.

Oggi invece anche questi possono contare su un rendimento atteso della componente obbligazionaria decisamente più elevato, un elemento prezioso per compensare le debolezze dei mercati azionari.

Situazione opposta quella del comparto Dinamico che da oltre vent’anni brilla per le notevoli performance di lungo periodo. In questa fase, l’allocazione a prevalenza azionaria del comparto incide sull’andamento dei rendimenti. Viene quindi spontaneo chiedersi: chi è oggi l’aderente tipo del Dinamico?

Stefan ci spiega che “ha 34 anni, e la sua posizione vale 16.000 euro. Il Dinamico è il comparto di chi è in giovane età. Per loro i ribassi di questi giorni non generano timori rilevanti, anzi, potrebbero diventare il trampolino per un processo di valorizzazione più efficace nel lungo periodo.”

“La volatilità – continua Stefan – rappresenta per certi versi un film già visto. Ciò che ci preoccupa di più è piuttosto l’evoluzione della finanza globale nel medio periodo. Da mesi sottolineiamo i rischi dell’instabilità geopolitica, che ora si sta traducendo in instabilità economica e finanziaria. Le politiche commerciali aggressive, come quelle recentemente adottate dagli Stati Uniti, stanno rompendo equilibri finanziari consolidati. Difficile pensare che si possa tornare indietro; più realistico è immaginare l’accesso a un nuovo contesto, tutto da decifrare.

Le recenti mosse degli Stati Uniti hanno infatti iniettato sfiducia nei mercati, al punto che si comincia a mettere in discussione il ruolo del dollaro USA come valuta di riferimento internazionale, con impatti potenzialmente ampi e imprevedibili.”

La situazione chiama tutti gli economisti a un complicato lavoro di rielaborazione. Chiama anche gli investitori istituzionali, come i fondi pensione, a riflettere sul loro posizionamento prospettico. Ad aggiornare quel concetto di diversificazione, che da sempre Solidarietà Veneto abbraccia con convinzione.

Su queste riflessioni di ampio respiro si conclude la nostra analisi, ricordando che il personale del Fondo è a disposizione di qualsiasi aderente desideri un confronto, in particolare chi – in questa fase – si sta chiedendo se la propria esposizione al rischio sia in linea con la propensione individuale o l’orizzonte temporale.

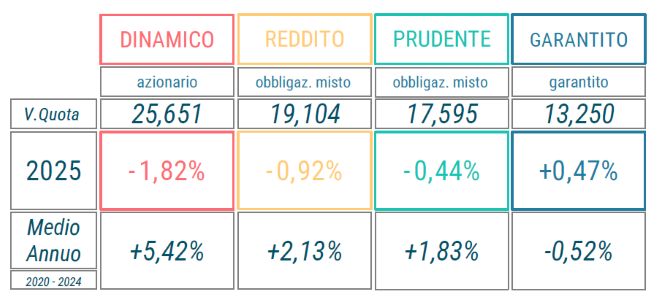

Rendimenti netti marzo 2025

- (* ) i rendimenti sono riportati a valori «di mercato». Garantito è un comparto dotato di garanzia.

DINAMICO

A fine trimestre, dopo un lungo periodo di costante incremento, il valore quota del Comparto Dinamico registra un ritardo (-1,82% benchmark -1,42%) rispetto al dato di fine 2024. Il risultato sconta la brusca frenata di marzo (-3,31%) dovuta soprattutto ai ribassi dei mercati azionari americani, specialmente il Nasdaq (-8,21% nel mese), ove sono quotate le principali aziende hi-tech USA. È tuttavia l’intero settore finanziario statunitense ad essere penalizzato in queste settimane, in una dinamica ben rappresentata anche simbolicamente dal rilevante indebolimento del Dollaro Americano. Va da sé che la rilevante dimensione del sistema finanziario statunitense trascina nell’andamento – positivo o negativo che sia – anche gli strumenti finanziari, specialmente i titoli di capitale, emessi in Europa o in Asia.

La particolare situazione merita uno sguardo più ampio del consueto. Anzitutto, è importante sottolineare che la dinamica ribassista, pur rilevante, se collocata nel contesto di lungo periodo, appare perfino modesta, soprattutto alla luce dei costanti e ampi rialzi dei mesi passati. Tuttavia, nelle giornate in cui scriviamo, la situazione è ancor lontana dallo stabilizzarsi, e la volatilità è più elevata di quella osservata nel mese di marzo. Abbiamo più volte affrontato, su questo blog, il tema della potenziale “bolla” hi-tech, sottolineando al contempo la difficoltà a individuare il momento in cui questi “teorici” eccessi si sarebbero manifestati come tali. Tutto questo, ormai, appartiene al passato: l’inversione del trend è arrivata grazie allo sconcertante “dazio-show” a cui stiamo assistendo in queste settimane, che ha fatto da “innesco” alla successiva ondata di vendite.

Come dicevamo, quella fase è ormai superata e la nostra attenzione è rivolta al futuro. In prospettiva possiamo rilevare che le abbondanti “prese di beneficio” di questi giorni stanno creando i presupposti per l’accesso – forse anche auspicabile – a un contesto in cui le valutazioni potrebbero essere maggiormente sostenibili. Un quadro da porre sotto attenzione anche per i prossimi mesi ma che, evidentemente, depone a favore di chi ha aderito al comparto: in media trentaquattrenni la cui posizione è ancora nella fase di “prima capitalizzazione” (valore medio circa 16.000 €). Con le contribuzioni che affluiranno al comparto di qui in avanti avranno infatti la possibilità di accedere all’investimento (acquisto quote) a prezzi sensibilmente più bassi rispetto al passato, consentendo in prospettiva una più efficace capitalizzazione di lungo periodo.

REDDITO

Lo “scivolone” di marzo (-2,32%) assorbe il buon andamento dei primi due mesi dell’anno, così che il valore quota segna ora un ritardo (-0,92%; benchmark -0,73%) rispetto al 31 dicembre del 2024.

Come per il Dinamico, la frenata sconta il cattivo andamento dei mercati azionari (soprattutto USA) oltre che il deprezzamento del Dollaro americano, superiore al 4% nel mese.

Tuttavia, i ribassi sono stati mitigati dalla parte obbligazionaria, nonostante la debolezza riscontrata dai titoli di stato emessi dai paesi europei. In questo contesto, gli operatori finanziari hanno reagito negativamente al possibile aumento del debito pubblico per finanziare gli investimenti nel settore della difesa: di fronte al maggior rischio – causa il maggior indebitamento – sono infatti aumentate le vendite.

In un contesto così complesso occorre rilevare la netta differenza tra la situazione attuale e quella del 2022: in questo caso, infatti, il comparto Reddito può contare su una remunerazione della componente obbligazionaria decisamente più ampia rispetto al periodo dei “tassi a zero”. Ne deriva una più solida capacità difensiva qualora la tensione, sui mercati azionari, dovesse ulteriormente acuirsi.

PRUDENTE

Il risultato negativo (-1,73%) registrato dal comparto nel mese di marzo, porta la “quota” del Prudente a un valore di poco inferiore a quello di inizio anno (-0,44%; benchmark -0,37%).

La limitata esposizione al mercato azionario ha consentito di mitigare l’impatto degli ampi movimenti ribassisti registrati sui mercati azionari e su quelli delle valute (Euro – Dollaro americano). Meno consistente delle attese, nel mese di marzo, il contributo della componente obbligazionaria: i titoli di stato emessi dai Paesi europei hanno infatti sofferto, complice la scelta di molti operatori finanziari di alleggerire le proprie posizioni, a fronte del rischio crescente legato al previsto aumento della spesa pubblica connessa con il progetto “ReArm Europe.”

In prospettiva, la modesta esposizione azionaria e l’incremento dei rendimenti dei titoli obbligazionari presenti in portafoglio costituiscono in questa fase un utile supporto alle persone che hanno ritenuto di posizionarsi sul “Prudente” per proteggere il montante maturato negli anni iniziali di accumulo nel Fondo.

GARANTITO

Il comparto dedicato a chi è ormai in prossimità della pensione, o ha una particolare avversione al rischio, registra nel trimestre un andamento del tutto in controtendenza rispetto a quello degli altri comparti.

Il Garantito, impassibile a quanto accade sui mercati azionari e obbligazionari di mezzo mondo, segna infatti un altro “piccolo passo” nella sua modesta ma costante avanzata. Così, grazie al +0,14% del mese di marzo, cresce ancora il rendimento da inizio anno (+0,56%; benchmark +0,47%).

La robustezza della componente obbligazionaria di breve termine e il basso rischio di credito dei titoli selezionati dal gestore, conferma l’efficacia di una strategia volta esclusivamente alla protezione del patrimonio. In questa fase di volatilità molto elevata vale dunque la pena di evidenziare tale caratteristica, che spiega l’apprezzamento del comparto da parte di aderenti che hanno realizzato nel fondo i più lunghi periodi di accumulo e che, di riflesso, hanno necessità di proteggere efficacemente i risparmi di una vita intera evitando volatilità (ma anche rendimenti) e preferendo stabilità e garanzia assicurativa.